保险科技与保险科学的范式革命

本文字数:9318字

阅读时间:20分钟

作者简介:郁佳敏,上海立信会计金融学院副教授、博士,上海交通大学行业研究院金融科技研究员。

文章来源:《保险理论与实践》2024年第12辑

一、引言

保险科技的英文词源是“Insurance Technology”(缩写为Insurtech或Insur- tech),是保险和技术的合成词。从语言学上看,保险科技是从专业名词金融科技(Fintech)派生而来的,2011年,受行业流行热词Fintech的扩散效应的影响,Insurtech应运而生。Insurtech诞生后很快传入中国,被翻译成保险科技,即“保险”和“科技(科学技术)”的合成词(对应的英文翻译应为Insurance Science and Technology),显然被赋予了更多的科学技术概念。在海外,Insurtech一词的定义,同信息技术(Information Technology)和生物技术(Biotechnology)一样,仍然属于技术范畴。例如,在2017年经济合作与发展组织(OECD)的官方白皮书中,保险科技的定义为那些有可能为保险业带来创新,并影响到保险市场监管实务的新技术。Shah Rajan(2018)甚至认为,保险科技只是信息技术的推广泛化而已。

马克思认为,语言是思想的直接体现,“保险科技”的术语异化现象体现了中外不同的科学文化传统和价值取向。科学和技术是公认的两种不同的知识体系,例如,科学的目的是发现自然的规律——“求真”,技术的目的是利用和改造自然为我所用——“求利”。如果把科学工具化、功利化,则会倾向于把科学和技术问题都装进“科技大口袋”,甚至把产业(商业)概念变成“科技”概念。保险科技恰好是这种认知结构下的产物,被放进了“科技大口袋”。

一方面,保险科技反映出科学和技术混淆的问题;另一方面,表现出现代科学与技术之间难以分割的、紧密联系的关系。当今,人们已经习惯于把整个科学技术体系划分为基础科学、应用科学和工程技术三个层次,这恰好证明科学和技术是犬牙交错的、没有清晰的分界线,把科学技术当作一个更广义的知识体系是有其合理性的。正如雷毅(2000)指出的那样,我们不必回避“科技”一词的使用,而是要防止“科技”的含义被曲解,既包含“科学”又包含“技术”的保险科技体系是存在合理性的。因此,不同于当前主流文献中“技术取向”的保险科技(Insurtech),本文提出以“科技取向”的新“广义保险科技”,即保险科学和技术(Insurance Science and Technology),而将OECD的这类保险科技称为“狭义保险科技”。这一广义保险科技的术语,描述和整合了科学与技术的体制化创新系统,恰好表达了Sosa Gómez和Montes Pineda(2023)认为的能为科学研究创造坚实基础的含义。

展开全文

本文基于钱学森的科学技术体系理论,提出了从基础科学、技术(应用)科学到保险工程技术应用的完整保险科学技术体系的架构,并运用库恩的科学范式革命理论,阐述了保险(技术)科学要转变为成熟的规范科学,有必要完成一系列重要的范式革命。

二、建立保险科学的必要性

弗朗西斯·培根提出“知识就是力量”,对于保险科技来说,既需要“技术知识”的力量,也需要“科学知识”的力量。自20世纪以来,科学技术界已取得普遍共识:科学是现代技术的基础,现代技术是科学的具体应用。至于保险科技,必然要以保险科学这门特有的技术科学为基础。

(一)源于经济科学的创立初心

金融学和保险学都属于一级学科经济学的子学科,经济学开创之初便是以牛顿科学体系为典范,仿照牛顿体系建立起来的一门经济科学。吴国盛(2016)认为,自然科学与人文学科的分野只是近代以来的事情。事实上,早期的经济学、保险学和物理、化学等自然科学一样,都属于广义的科学知识,就是德文Wissenschaft(科学)的概念。

被誉为“经济学之父”的亚当·斯密(Adam Smith),是苏格兰哲学家和经济学家,是古典经济学的“开山鼻祖”。亚当·斯密早年就立志能像牛顿一样找到经济运动中的“万有引力定律”,他运用牛顿式的科学方法论建立起新的科学体系——经济科学。1776年,斯密发表了著名的经济学著作《国家财富的性质和原因的研究》(《国富论》),提出了经济系统中的基本定律,即“看不见的手”支配着经济的运动。

在斯密建立经济科学之前,已经有很多科学家将科学方法论应用到社会科学和经济科学领域了。1693年,英国天文学家、数学家埃德蒙·哈雷(Edmond Halley)编制了第一张生命表,为人寿保险奠定了基础。哈雷不仅开创了精算科学,而且是保险科学的第一人。瑞士数学家、物理学家丹尼尔·伯努利(Daniel Bernoulli)是伯努利家族中最杰出的一位。丹尼尔是数学物理方法的奠基人,流体力学中的伯努利方程就是以他命名的。丹尼尔还将概率论和数理统计应用到经济学研究,于1738年发表了论文《风险测量新理论的阐述》,为经济学贡献了期望效应理论和边际效用理论,至今仍然在保险定价的研究中被广泛应用于建模。

从大科学家哈雷和伯努利的贡献可以看到,保险(风险)和科学的结合是早于经济科学的,保险科学从一开始就具有数学理性和实验主义的特征。

(二)保险技术发展的需要

诺贝尔物理学奖得主沃纳·海森堡(Werner Heisenberg)曾指出,科学为技术的发展扫清了障碍(Likharev,2021)。显然,保险技术需要科学来助力自身的发展。

从历史上看,在牛顿开创现代科学之前,技术就已经存在且可以脱离科学独立发展。如能工巧匠纽科门、瓦特,虽然他们不掌握热力学定律、工程热物理的科学知识,但不妨碍他们发明和改进蒸汽机技术。但是,自18世纪起,科学和技术开始结合,使以经验为基础的技术转变为以科学为基础的技术;进入20世纪,几乎所有重大的技术都是在科学的指导和推动下诞生的。因此,现代颠覆性的技术进步必须依靠科学原理的创新。正如法国著名的微生物学家路易斯·巴斯德(Louis Pasteur)的名言——“只有理论才能产生和发展发明的活力”。

(三)保险科学完整保险科学技术体系的重要组成

当前最热门主流的技术是信息技术。截至2024年5月底,全球市值最高的5家公司依次为苹果、微软、英伟达、谷歌和亚马逊,全部是美国的信息技术公司。美国信息技术产业的强大离不开政府支持和促进信息技术的研发,从美国国家标准与技术研究所(NIST)公布的先进信息技术研发专题目录看,除先进技术应用目录外,还囊括了6项信息科学研究专题。由此可见,完整且全面的科技管理政策,是对科学理论研究和技术应用开发“两手都要抓,两手都要硬”。

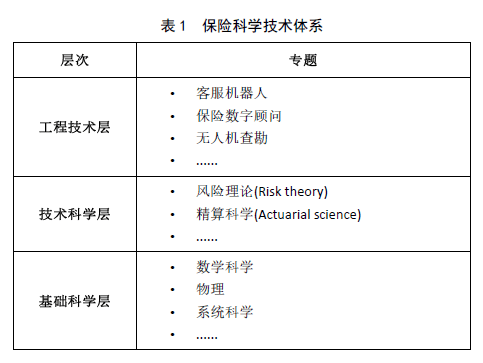

我国战略科学家钱学森提出了四层结构的现代科学技术体系,即工程技术、技术科学、基础科学和哲学。依据钱老的科学技术体系理论,当今强大的信息技术正是建立在20世纪两大重要的技术科学理论突破之上,即香农的信息论和维纳的控制论。同样,保险技术的突破有赖于类似信息论和控制论这样伟大的技术科学的理论突破。完整的保险科学技术体系应该由基础科学、技术科学和工程技术组成(见表1)。

1945年,美国总统科学顾问、“信息论之父”香农的导师,被誉为“信息时代的教父”的范内瓦·布什(Vannevar Bush)在《科学:无尽的前沿》中写道:“开拓精神仍旧在这片国土上激荡。开拓者掌握着完成任务的工具,而科学则为开拓者提供了大片尚未被充分开发的腹地。”进入21世纪,美国总统科学顾问、科技政策办公室主任、物理学家约翰·马伯格称之为“以科学为基础(Science-based)的科技政策”。从科技管理和政策角度看,建立强大的保险科技体系,需要“以保险科学为基础”(Insurance Science-based)战略来提供“新大陆”和“无尽的前沿”。

三、保险科学的范式变革

老子在《道德经》说:“有道无术,术尚可求也;有术无道,止于术。”如果把保险科技中的技术应用看作“术”,那么保险科技之“道”就是保险科学,即保险和风险的本质规律,也是保险科技的基础和发展动力。依据钱学森的科学技术体系框架,目前保险中的技术科学应该是精算科学、风险理论等应用科学。但是按照库恩在《科学革命的结构》提出的科学范式(Paradigm)概念,精算科学和风险理论等保险技术科学,同经济学一样实际上可能处于前常规科学(Pre-normal Science)的状态。相较于现代成熟科学,保险科学的基础尚未澄清,风险测量标准还相当模糊,研究中的一些基本问题、理论基础和方法尚未取得共识。正如风险分析学会(SRA)的专家所言,风险科学目前尚未被广泛承认为一门独特的科学(Aven,2020)。吴国盛(2012)在“再读库恩”一文中提出,范式规定了研究的问题域,例如,在旧范式中可能不是问题的问题,在新范式中可能是一个根本性的问题。科学革命的过程就是在新范式的引导下,让那些有意义的事实和问题浮现出来,供科学家发现、检验、精确化。因此,保险科学的成熟和发展要依靠科学范式的变革。

(一)风险的本原

库恩在《科学革命的结构》说:“对一个科学共同体来说,在它认为还没有获得像下面的问题的答案以前,有效的研究是很难开始的:宇宙是由什么样的基本实体构成的?这些基本实体是怎样彼此相互作用的?这些基本实体又是怎样与感官相互作用的?”上述第一个问题可等同于“世界的本原是什么”,这是由“科学和哲学之祖”泰勒斯(Thales)最早提出的基础哲学和科学问题。显然,对于风险和保险科学来说,有必要回答“风险的本原是什么”这样的基础科学问题。就像Hansson和Aven(2014)提出,“风险分析仍然有一段路要走,以澄清其科学基础”。

热力学现在是一门成熟的科学,但是在18世纪傅里叶那个时代,全体科学家仍然不能明确回答“热的本质是什么”,尽管傅里叶曾创立热扩散理论。17—18世纪,科学家流行“热质说”理论,支持者如拉普拉斯;还有“运动说”理论,支持者如伦福德。直到1850年,焦耳用实验推翻了“热质说”,确立了热的本质是运动能量。在确定热的本质基础理论后,热力学先后确立第一、第二定律,成功转变为“能量”范式。麦克斯韦和玻尔兹曼进一步把热力学建立在分子运动理论基础上,开启了统计力学的新范式。类似地,对光本质的认识不断推进光学的研究范式转变:从牛顿的光是微粒的“粒子说”,到托马斯·杨(Thomas Young,注意杨还是一名杰出的精算师)的光是波的“波动说”,再到爱因斯坦的“波粒二象性”。由此可见,科学本原问题得到共识性答案,或提出更精确、更严格定义和概念,都会大大推进科学理论的飞跃式进步。

在对待本原问题上,保险学界应该保持开放的包容心态。科学史上,最典型的“外行”本原问题,是由物理学家埃尔温·薛定谔提出的“生命是什么?”,引发了生物科学的革命,直接启发了DNA双螺旋结构的发现和分子生物学的创立。薛定谔之所以是划时代的伟大科学家,是因为他能不断地提出本原问题,如“自然规律是什么”“生命是什么”“基本粒子是什么”。

在研究风险运动规律过程中,保险科学共同体应当在“风险的本质”上取得科学共识,给出一个新的、更严格的定义,这预示着保险和风险科学将进入一个新范式变革时代。因此,重新定义“风险的本质”,是一个成熟的保险科学取得进展的源头活水。

(二)实验和测量

继续分析前文中库恩的第二、第三问,即这些基本实体是怎样彼此相互作用的?这些基本实体又是怎样与感官相互作用的?如果把这两个问题中的主题换成风险,那么上述两个问题就变为“风险是如何运动的”以及“风险是如何测量的”。不难发现,后者是前者的前置条件。

风险测量的方法和标准在成熟科学中占据至关重要的地位。杰出的物理学家欧内斯特·卢瑟福曾说过“不能测量的东西就不是科学”。哥本哈根学派创始人、量子力学物理学家尼尔斯·玻尔认为“在被测量之前什么都不存在”。要研究风险规律,必须先测量风险,它是管理和控制风险的前提。Aven(2020)认为,当前风险科学面临的重大挑战是如何测量风险大小,解释和测量风险是理解预防性原则基本原理所需的重要知识。传统的精算科学或风险理论只是依靠主观和宏观的观察经验,风险测量是相当不精确的:风险状态就像薛定谔的猫一样——要么是活猫(无事故,状态为0),要么是死猫(有事故,状态为1)。由此可见,风险和保险科学应当更精确地测量风险,是向严格科学转变的重要标志。

在具体的风险测量方法上,应像伽利略提出的那样“测量可测量的,使不可测量的变得可测量”。热力学之所以在18世纪进步为严格科学,是通过建立优良的温度测量系统实现的,其中最重要的进步是水银温度计的发明、摄氏和华氏温度标准的建立。英国化学家汉弗里·戴维曾说:“没有什么比应用新仪器更能促进知识的进步了。”新的风险测量方法和标准,必然推进风险和保险科学研究质的飞跃。令人鼓舞的是,由于车联网和大数据技术(传感器)的进步,汽车保险的风险测量方法已经有所创新,例如,Shetty et al.(2021)和Yu(2021)都提出了汽车碰撞事故的风险测量方法。

马克斯·普朗克曾说:“实验是科学向自然提出的问题,测量是对自然答案的记录。”由此可见,在现代科学中实验比观察、测量具有更重要的地位和作用。科学之所以能在牛顿时代进入严格的现代科学阶段,有别于亚里士多德的科学范式,是因为“近代物理学之父”伽利略(Galileo)在前人的基础上引入了实验理性,令人印象最深刻的实验是比萨斜塔的自由落体实验。

理查德·费曼(Richard P. Feynman)认为,观察、推理和实验组成了人们所说的科学方法。按照费曼的观点,当前的精算科学和风险理论,如经验费率(Experience Rating)方法(即保险费与被保险人历史损失经验挂钩),可以被判定为仍然处于亚里士多德的科学范式阶段,因为它们缺乏实验科学的方法。亨利·庞加莱(Henri Poincare)在《科学与假说》中说:“科学是用事实建立起来的,正如房子是用石头砌成的。但事实的收集不是一门科学,就像一堆石头不是一所房子一样。”同理,保险科学不能单纯依靠观察和测量,要加入实验来建立现代意义上的科学。

吴国盛(2010)认为,可靠的预测性是对现代科学的基本要求,可重复的实验正是为了保证这种可预测性。实验可以增强保险科技的预测性,因此,对照(或受控)实验(Controlled Experiment)是保险科学首先考虑的科学方法。Rosenberg(1992)认为,开发实验设计检验微观经济学原理的假设似乎是合理的,因为实验方法能提高经济学的准确性和预测能力,从而实现经济学从前常规科学到成熟科学的转变。Raymond(2017)在《经济学的科学革命》一文中表明,进行对照实验对于经济学来说是一个挑战,因为对照实验强调了经济学可能还不是一门“真正的”科学,经济学成为严格的科学应当有一些工具来检验它,并且证实或证伪其基本假设。风险和保险科学也是如此。

从经验科学到实验科学的科学范式的改变,注定是一个潜移默化、日益改变的过程。19世纪,德国物理学家、生理学家亥姆霍兹(Helmholtz)的有关物理实验能够阐明生理学领域概念的观点曾遭受了生理学家们的强烈抵制和反对。20世纪,DNA双螺旋结构的发现、核磁共振仪的发明等重大科学突破,一再显现出物理实验仪器的强大力量,为科学家提供了新的实验游戏规则和标准。毫无疑问,在风险和保险科学的范式革命中,风险实验同样不会是一帆风顺的,但是最终会取得成功。

(三)第一性原理

《跃迁:成为高手的技术》提出了一个观点:“重大的商业和技术突破,往往不仅是技术突破,而是对于技术的应用和认知方式带来的范式的突破。”这一范式就是依隆·马斯克非常推崇、由亚里士多德提出的“第一性原理”(First Principles)。在当今科学时代,第一性原理就是按照物理科学的世界观看待事物,从物理学原理和事实出发,用逻辑推理和理性找到解决方案。马斯克把此方法论总结为:“把事情简化为它们的基本真理,然后从那里推理,而不是通过类比法推理。”

最能阐释第一性原理的科技创新是莱特兄弟发明固定翼飞机。在莱特兄弟之前,包括天才达芬奇在内的很多人都曾尝试发明飞机,都采用了类比思维方式和仿生学方法,学习鸟类挥动翅片,制造出扑翼机,但无一取得成功。莱特兄弟从物理科学出发,运用流体力学升力原理,设计出不靠挥动机翼也能获得空气升力的固定翼飞机。不仅如此,他们还自己制造了风洞,通过风洞实验得到了最佳性能的机翼翼型。1903年,莱特兄弟的“飞行者一号”首飞成功。飞机的发明,揭示了颠覆性创新的原动力不会来自技术,而是第一性原理的范式革命。保险行业的颠覆性技术创新也是如此。

马斯克不仅在工程技术和连续创业上运用第一性原理,他还把第一性原理应用于风险管理——严酷级风险管理的航天工业。马斯克说:“把鸡蛋放在一个篮子里是没有问题的,只要你能控制篮子里发生的事情。”太空探索技术公司(SpaceX)的星舰采用了33台“猛禽”火箭发动机,马斯克用33颗“猛禽鸡蛋”颠覆了传统金融保险的“常规”风险管理原则——“不要把鸡蛋放进同一个篮子里”。由此可见,马斯克这种“反常”的风险管理方法,预示着风险管理科学范式的变革。

2021年,马斯克的特斯拉保险(Tesla Insurance)同样运用“第一性原理”做出了汽车保险定价的“反常规”创新,即取消保险费与历史索赔次数的挂钩,其实质是放弃了传统精算科学中的经验费率定价范式,颠覆了传统车险的无赔款优待系统。

星舰发动机和特斯拉车险的“反常规”范式,直接带来传统风险理论和保险精算的科学“现象危机”,将推动保险科学领域的第一性原理的范式创新。物理学,就像马斯克所言,最有可能为范式革命提供思想和方法论框架。

四、新科学范式的讨论

虽然当前科学共同体仍然秉承着牛顿开辟的科学范式,但进入21世纪后,随着大数据、人工智能的兴起,科学研究开辟不同于牛顿的新范式,这些新范式是库恩不曾预见到的。譬如,2024年诺贝尔化学奖授予了谷歌DeepMind公司的两位科学家John Jumper和Demis Hassabis,以表彰他们开发出了一个颠覆性的可预测蛋白质结构的人工智能工具AlphaFold。

AlphaFold不仅重新塑造了结构生物学,而且创立了新的科学研究范式:AlphaFold首创了一个新科研范例,即使用(蛋白质)大数据和(计算机)人工智能进行变革性的科学研究,并取得了突破性的科学成就。这种新范式,就是图灵奖得主吉姆·格雷(Jim Gray)于2007年在美国国家研究委员会—计算机科学和通信分会(NRC-CSTB)提出的eScience范式,即科学研究的第三和第四范式。格雷把计算机仿真(Computer Simulations)称为科学的第三范式,把数据密集型科学(Data-intensive Science)作为科学研究的第四范式,以区别于传统的理论(演绎)科学和实验(归纳)科学。这个新的eScience科学范式,被尤瓦尔·赫拉利(Yuval Harari)在《未来简史》中称作“数据主义”。他在《未来简史》中写道:“数据主义正传播到所有科学学科,前景一片光明。”风险与保险科学,不仅面临着实验科学的范式革命,而且可能同时遭遇计算机仿真和数据科学的范式革命。

(一)第三范式:计算机仿真

计算机仿真的科学范式,是通过数据模型构建、定量分析方法以及利用计算科学分析和解决科学问题的方法。按照生物学的行话,传统的实验生物学家在“湿实验室”(Wet Laboratory)开展科研工作,计算生物学家依靠计算机仿真的“干实验室”(Dry Laboratory)开展工作。计算机仿真的“干实验室”已经被科学家应用到科研实践中,如模拟核试验、超高音速流体、天气预报等。计算机仿真越来越有效和普及,在现实中取代了实弹核试验、高速风洞等“湿”实验,逐渐成为科学研究的常规方法。获得诺奖的AlphaFold是一个典型的“干湿结合”科研的产物。

对风险和保险进行计算机仿真,建立相应的“干实验室”,将以更低成本和更高的效率解决一系列风险和保险中的科学问题。例如,在汽车保险中,车联网数据可以直接用来进行车辆碰撞事故仿真、车内乘员伤害仿真和事故重建,解决汽车保险风险定价和事故还原分析等一系列问题。显然,较为成熟的车辆和交通仿真技术将直接助力风险研究。另外,对极端天气和自然灾害进行计算机仿真,能帮助预测未来风险的趋势变换。

“干湿实验结合”的研究方法,很可能是未来保险科学研究的一个重要范式。

(二)第四范式:数据密集型科学

随着物联网、粒子加速器、生物基因工程等领域中的实验和仿真产生越来越多的大数据,吉姆·格雷声称的第四科学范式正在出现,以应对科研大数据的挑战。格雷称第四范式为数据密集型科学,就是现今的数据科学(Data Science),即用计算机对数据进行分析和总结归纳,最后得出理论。这种新的科学探索范式,需要计算机担任科学家的角色,完成过去由牛顿、爱因斯坦那样的人类科学家所做的工作。数据科学的新范式实质是把计算机系统变成“人工智能科学家”去研究数据,它们已经在如大型强子对撞机中寻找希格斯粒子、蛋白质结构预测等科研领域发挥着重大作用。2024年5月8日,DeepMind发布了最新的AlphaFold3,AlphaFold3能够预测所有生命分子,开启AI细胞生物学新大门。

值得注意的是,当前数据科学有两个流派,一个是模型未明预测(Model- blind Prediction)或黑箱预测(Black-box Prediction),另一个是建模预测(Modeling Prediction)。例如,经典的前馈神经网络属于黑箱预测,因为神经网络内部机理的规律至今还不为人所知,其中神经元的参数和权重的物理意义依然难以解释清楚;建模预测是有明确的显式的数学模型,模型中具体的参数都有其明确的物理意义。

2012年图灵奖得主、计算机科学家朱迪亚·珀尔(Judea Pearl)认为,结合数据的模型驱动(Model-driven)推理是建立强人工智能(Strong AI)更有希望的方向。珀尔获得图灵奖的主要成就是创立了基于结构因果模型(SCM)的因果推断方法。他认为,科学的主要任务是发现因果律(关系),结构因果模型的数学分析框架将带来因果革命,因果推断工具将完成以往机器学习系统无法企及的任务,帮助科学家发现新的因果律(科学发现)。

保险学非常重视因果关系,例如,理赔的近因原则、定价的合理性原则都是建立在正确判断风险因素和事故损失的因果关系基础之上的。珀尔在“因果智慧的八大支柱”(Pearl,2017)一文中指出:“结构因果模型(SCM)从奥林匹斯山盗取了因果推断,并把它带下山来供全体科研人员使用。”因果推断框架已经在精算中得到应用,例如,Yu(2022)使用因果图模型建立了汽车保险新的因果定价框架。可以预期的是,不仅是因果推断框架,数据科学的第四范式一定会给保险科学(包括精算科学、风险理论等具体学科)带来新的科学变革。

五、总结与展望

在本文中,运用钱学森的科学技术体系思想和库恩的科学范式革命理论,针对保险科技提出了两大见解:(1)保险科技需要纳入完整的保险科学技术体系才能得以发展壮大,其关键在于建立介于基础科学和保险技术应用之间的保险技术科学;(2)当前的保险技术科学尚处于前常规科学阶段,需要进行系列科学范式革命(如风险的科学定义、实验和测量方法、第一性原理、计算机仿真和数据科学等),才能转变成为成熟的规范科学,以支撑革命性的保险产业技术进步。广义的保险科技体系恰好体现了中国道家哲学思想“道为本,术为未,两者相辅相成”。

本文的目的是鼓励保险学者和自然科学家之间的跨学科对话与合作,以推动和促进保险技术科学发生科学革命,从而带动保险产业技术的革命,实现更好的风险管理进而造福社会。当前的一些保险技术难题,如自动驾驶汽车的UBI精算模型、网络保险的风险建模等,使传统的精算科学和风险理论遇到了难以解决的“失效”和“反常”现象,需要与物理学、力学、计算科学、信息论等多学科融合,进行范式变革以建立更强大的保险科学,最终实现保险的“工业革命”。

可以肯定的是,已经有学者在研究新的保险科学范式,保险行业也在孕育着新的技术革命。但是,新的范式从来就不是轻松战胜旧范式的,新的保险科学范式必须在可靠的预测性和精确性方面完全胜过旧范式才能取代旧范式。新保险科学范式只有做出令人信服的研究成果,才能赢得保险学界的尊重,这是新保险科学范式及其科学家未来面临的真正挑战。

编辑:于小涵

中国保险学会

构建保险大社区

微信:iicbxzx

评论