保险业供需失衡加剧!中小公司小而全战略致同质化竞争,保费增速放缓至5.7%

保险行业长期面临的战略同质化问题正在加剧市场恶性竞争。多数中小保险公司追求"小而全"的全国化布局,偏离了差异化发展的初衷。这种盲目扩张导致同质化竞争愈演愈烈,经营成本持续攀升。当前保险市场呈现供需失衡态势,保费增长放缓与市场主体增加形成鲜明对比。有限的市场空间迫使保险公司通过费用战、渠道战、价格战争夺份额。部分机构采用违法手段扰乱市场秩序,虚列套取费用、违规使用条款费率等问题频发。

战略趋同困局亟待破解

中小保险公司普遍感受到竞争激烈与生存困难的双重压力。这种困境源于其追求"小而全"发展模式的战略误区。监管部门最初鼓励中小保险公司发展,目的在于填补大机构覆盖空白,实现差异化、特色化、区域化发展。然而现实中,中小保险公司热衷于向外铺设机构,过度追求主流业务规模。

这种经营思路直接导致同质化竞争加剧。各家公司在产品设计、营销策略、渠道建设等方面高度相似,缺乏独特竞争优势。同时,全国化布局大幅抬升了经营成本,削弱了盈利能力。近年来多家保险公司因跨区域经营违规被处罚,反映出这种扩张模式的不可持续性。资本实力有限的中小保险公司不顾自身资源禀赋,盲目追求"大而全"布局和保费规模排名,忽视了深耕区域市场的价值。

供需失衡催生恶性循环

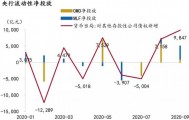

保险业保费增速整体放缓成为行业发展的重要制约因素。2024年保险业汇总原保险保费收入同比增长约5.7%,较2023年下降约3.43个百分点。与2019年的双位数增长相比,增速大幅下滑。这种增长放缓与市场经营主体持续增加形成了供需失衡的局面。

在有限的市场"蛋糕"中,保险公司被迫通过"内卷"维持市场份额。部分机构采用费用战、渠道战、价格战等手段抢占市场,同时运用违法方式扰乱市场秩序。虚列套取费用、未按规定使用经备案条款费率、给予投保人合同约定以外利益等违法行为成为监管处罚的高发领域。这种恶性竞争不仅损害了行业整体利益,也严重影响了消费者权益保护。

来源:金融界

评论