宽松货币政策(央行宽松货币政策)

宽松货币政策也在深刻影响着固定收益市场回顾近几年的中国固定收益市场发展,“资金流”“收益流”“关注流”这三个中国。

2025年适度宽松的货币政策效果逐步显现金融总量保持较快增长,年末社会融资规模存量广义货币供应量M2同比分别增长83。

日本银行也进一步强化宽松货币政策,欧央行官员则多次表示为稳固经济复苏形势可能会加强量宽和负利率政策同时,发达经济体之。

")

否则仅靠美联储宽松货币政策,并不足以平息金融市场动荡第三,要充分应对肺炎疫情对美国经济造成的不利影响,除了宽松货币政。

以美国为首的发达经济体为应对疫情冲击而采取大规模宽松货币政策及财政刺激政策,是通胀的重要驱动力而由此引发的大宗商品价。

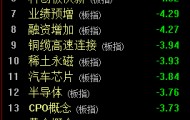

核心观点 7月M2增速从上月的111%回落至107%,社融数据环比也出现放缓,引发市场关于货币政策宽松是否结束的担忧总量层面,7月存量社融增速129%再创新高,但同比多增量明显减少,宽信用力度逐步收敛 7月社融增速129%,环比微升01个百分点结构层面,人民币贷款未贴现银行承兑汇票为社融主要支撑,股市回暖,企业债政府债拖累社融 表内融资方面,信贷同比延续多增。

然而,深入分析当前全球经济的结构性条件政策约束与危机本质,全球货币宽松格局在可预见的时期内发生根本逆转的概率较低。

第二,全球十年来的超宽松货币政策催生了大量的资产泡沫和金融风险,紧缩之后出清的压力马上显现出来,这个后果是很多央行难以。

")

评论